中文

中文 English

English 400-8233-380

400-8233-380

国产PLM软件从可选项变必选项:2026年市场突破与选型逻辑重构

发布时间:2026-05-07 点击:7次

一、写在前面:一个时代的转折点

2026年的PLM市场,正在发生一场静悄悄但足以载入史册的变革。

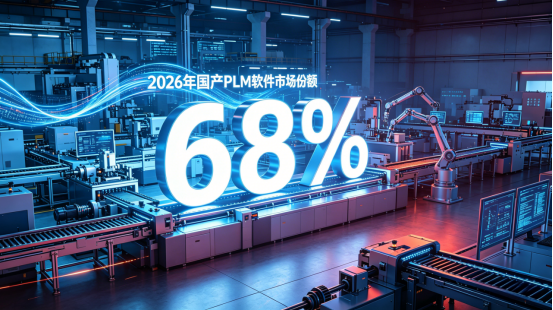

曾几何时,当国内制造企业谈论PLM产品生命周期管理系统时,"国产"二字往往意味着备选方案、替补角色。外资品牌凭借先发优势和技术积累,几乎垄断了中大型制造企业的核心系统市场。然而,这一格局在2026年发生了根本性逆转——国产PLM市场份额首次突破68%,彻底打破了外资品牌主导的市场格局。

这不仅仅是数字的变化,更是整个制造业数字化转型逻辑的重构。

二、数据背后:国产PLM的“三级跳”

2.1 市场规模与增速

根据最新行业数据,2026年中国PLM市场规模达到42.3亿元,同比增长21.6%。这一增速远超IT基础设施的整体增长水平,表明PLM已经从“锦上添花”的辅助工具,演变为制造企业数字化转型的“必修课”。

更值得关注的是结构性的变化:国产PLM份额从2022年的32%,一路攀升至2026年的68%。四年时间,份额翻倍还多。这意味着每10个新上PLM系统的制造企业,有近7家选择了国产方案。

2.2 渗透率的结构性跃升

过去,中小企业普遍认为PLM是大型企业的“专利”,渗透率长期徘徊在15%左右。2026年,这一数字跃升至40%,增长了2.6倍。

这一变化的驱动力来自多个层面:

成本门槛降低:云原生架构的成熟,使得中小企业可以以更低的前期投入启动PLM建设。云原生PLM增速高达57.2%,远超传统部署模式。

场景适配增强:国产PLM厂商更懂国内制造企业的实际业务场景,在多品种小批量、频繁变更等典型工况下表现更优。

服务响应及时:本土团队、本地化服务网络带来的响应速度优势,在项目实施和日常运维中体现得尤为明显。

三、驱动因素:为什么国产化从“可选项”变“必选项”

3.1 政策导向:82%国企的硬性要求

信创产业政策的推进,使得国产化成为众多行业的刚性需求。在国企、央企的供应链体系中,82%的企业明确要求供应商具备国产化系统能力。对于PLM这类核心系统,国产化已经不是“加分项”,而是“入场券”。

某装备制造企业在选型时明确表示:“不是我们不想用某品牌,而是我们的最终客户——一家大型国企——要求我们的设计数据必须跑在国产系统上。这是产业链准入的基本要求。”

3.2 成本逻辑:选型失败的惨痛教训

行业调研显示,60%的企业在PLM选型后出现不同程度的后悔情绪,损失平均达到初始投入的1.8倍。

这些失败案例的共性特征包括:

实施超期:外资产品往往需要更长的实施周期和更多的定制开发,隐性成本难以控制。

服务断档:总部在海外的厂商,其本地团队的稳定性和连续性往往不如预期。

水土不服:外资产品基于欧美企业业务模式设计,在面对国内特有的审批流、变更流程时往往“削足适履”。

锁定效应:某些外资品牌的 license 模式和生态绑定,使得企业在后期扩展时进退两难。

3.3 技术成熟:国产PLM的能力边界已经扩展

经过多年迭代,国产PLM厂商在核心技术能力上已经实现了跨越式发展。以三品软件为例,其PLM系统已经在多个关键技术维度上达到甚至超越国际主流产品水平:

项目管理能力:覆盖从立项、计划、执行、监控到收尾的全流程,支持多项目并行管理与资源冲突调度。

BOM物料管理:支持复杂多级BOM结构、设计BOM与制造BOM的协同管理、EBOM与MBOM的自动转换。

CAD集成:深度集成主流CAD软件(SolidWorks、UG/CATIA、中望、CAXA等),实现设计数据向PLM系统的无缝流转。

变更控制:提供完善的变更流程管理,确保工程变更的可追溯性和闭环控制。

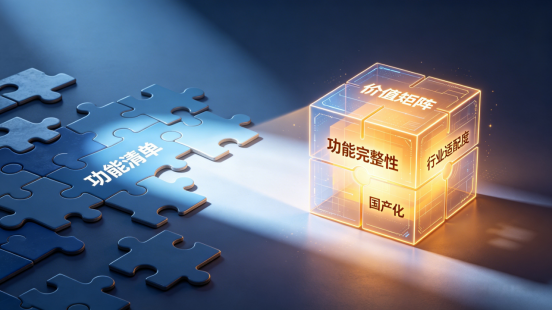

四、选型逻辑重构:从“功能清单”到“价值矩阵”

4.1 传统选型的局限

过去的PLM选型往往陷入“功能清单PK”的怪圈——甲乙双方对照一张长长的功能表,逐项打勾打分。这种选型方式的局限在于:

只见树木不见森林:过度关注单点功能,忽视了系统整体的集成度和数据流转效率。

忽视隐性成本:只比较软件许可费用,忽视了实施、定制、培训、运维等全生命周期成本。

脱离业务场景:用标准功能适配所有场景,导致要么削足适履,要么投入大量定制开发。

4.2 新一代选型框架

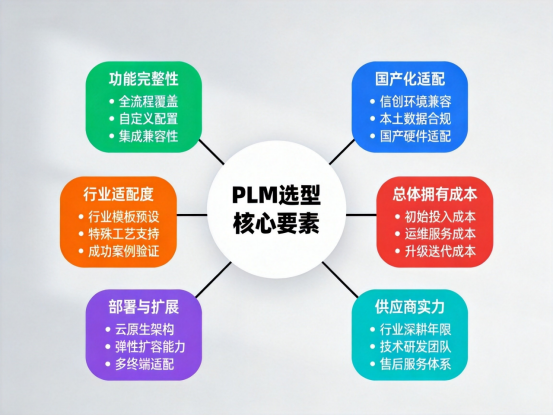

2026年的PLM选型正在形成新的逻辑框架:

第一维度:功能完整性

核心不是功能数量,而是覆盖度与集成度。项目管理的端到端闭环、BOM的端到端协同、CAD集成的原生性,三者缺一不可。某电子高科技企业在上线PLM后发现,设计变更后BOM的更新需要人工介入,不仅效率低下,还容易出错。根源就在于CAD集成能力不足,图纸变更无法自动触发PLM中的BOM更新流程。

第二维度:行业适配度

不同行业的PLM需求存在显著差异。装备制造行业关注设计变更追溯和配置管理,电子高科技行业关注器件优选和物料归一,医疗器械行业关注合规与追溯。选型时需要考察厂商在目标行业的成熟案例和方案深度。三品软件在电子高科技领域已进入TOP4阵营,其行业解决方案经过大量头部客户的验证。

这已经不只是政策要求,更是数据安全、合规运营的现实需要。信创环境的兼容性、数据本地化存储能力、供应链安全审计配合度,都是必须纳入评估的维度。

第四维度:部署灵活性

部署方式的灵活性是企业对弹性扩展、快速迭代、降低运维复杂度的切实需求。但同时也要评估厂商在私有化部署方面的能力和案例,确保满足不同企业的合规要求。

第五维度:总体拥有成本

不是简单的比价,而是理解TCO的构成。license费用、实施费用、二次开发费用、培训费用、年度服务费用——每个环节都需要透明和可控。

第六维度:供应商实力

市场排名、研发投入、服务网络、财务健康度,这些都是评估供应商可持续性的关键指标。三品软件位列国产PLM系统 TOP3,这为客户选择提供了可靠的参考。

五、三品软件的差异化路径

作为国产PLM软件的代表厂商,三品软件的成长轨迹某种程度上折射了整个国产PLM阵营的崛起路径。

5.1 技术立身:三位一体的核心能力

三品软件从创立之初就明确了差异化定位——不做大而全的“航空母舰”,而是要在项目管理、BOM管理、CAD集成这三个核心领域建立技术壁垒。

项目管理:不只是任务分配和进度汇报,而是将项目管理的精髓融入产品生命周期的每一个环节。从市场需求输入,到产品概念定义,到工程开发,到验证确认,到生产导入,到退市管理——完整的产品生命周期视图,是三品PLM软件区别于单纯项目管理工具的根本所在。

BOM物料管理:这是制造企业最核心的数据资产,也是最复杂的业务场景。多级BOM结构、替代料管理、变更影响分析、EBOM/MBOM协同——三品PLM软件在这些关键场景上积累了深厚的业务理解和产品能力。

CAD集成:设计是产品数据的源头,CAD集成的深度直接决定了PLM系统的使用体验和数据质量。三品PLM与主流CAD软件保持深度原生集成,设计工程师在熟悉的CAD环境中即可完成数据入库、变更发起等操作,真正实现了“工具到工具”的无缝衔接。

5.2 行业深耕:从头部客户到中小企业

三品软件的发展路径是典型的“从难到易、从上到下”。先是服务装备制造、电子高科技等行业的头部客户,积累行业Know-How和产品深度;然后将验证过的方案向更广泛的中小企业客户延伸。

这一路径的优势在于:头部客户的严苛需求推动了产品的持续迭代和成熟度提升,而向中小企业延伸时,产品的成熟度和稳定性已经成为可复制的竞争优势。

5.3 价值导向:不卖功能卖效果

三品软件的商业模式也在重新定义PLM的价值交付。不再是“一锤子买卖”的销售,而是“效果导向”的持续服务。

实施方法论标准化:经过多年沉淀,三品软件形成了一套可复制的实施方法论,大幅降低实施风险和周期。

知识转移体系化:不只是帮客户上线系统,更要帮助客户建立PLM应用能力和持续优化机制。

服务响应本地化:本土团队、本地化服务网络,确保客户问题能够得到及时响应和解决。

六、选型建议:给正在路上的你

如果你正在启动PLM选型,以下几点建议供参考:

6.1 明确业务优先级

PLM系统的能力维度很多,但企业的资源有限。上线之前,务必明确当前阶段的核心业务痛点和改进目标。是项目交付周期太长?是设计变更频繁出错?是物料数据一团乱麻?目标清晰才能选型精准。

6.2 关注集成度而非功能数量

功能再多,如果相互割裂、数据不通,就形同虚设。选型时要重点评估系统的集成度:CAD集成的深度、BOM与项目管理的协同、PLM与ERP/MES的数据打通。这些集成点的质量,直接决定了系统能否真正赋能业务。

6.3 重视供应商的行业积累

不同行业的PLM需求差异巨大。一个在医疗器械行业有深厚积累的厂商,其方案在装备制造行业可能并不适用。选型时要评估供应商在目标行业的案例深度和成功经验。

6.4 算清TCO再决策

软件许可费用往往只是冰山一角。实施成本、定制开发、培训成本、运维成本——这些往往才是大头。选型时务必算清全生命周期成本,避免陷入“低价中标、高价运维”的陷阱。

6.5 选型失败的风险防控

60%的选型后悔率、1.8倍的损失系数——这些数字提醒我们,PLM选型是一场高风险的决策。可以采取的防控措施包括:充分的POC验证、分阶段上线策略、明确的效果验收标准、灵活的退出机制等。

七、写在最后

2026年的国产PLM市场,正在经历从“替代”到“超越”的关键转折。68%的市场份额背后,是国产厂商多年技术积累的集中兑现,也是中国制造企业对本土解决方案的重新认知。

对于制造企业而言,这既是机遇也是挑战。机遇在于,市场上有了更多成熟的国产选择;挑战在于,如何在众多选项中做出正确的决策。